Annonse

Annonse

Forsikringssjokk fra Gjensidige:

Bilforsikringen doblet seg fordi Emil (12) er syk

Plutselig mer enn doblet prisen på bilforsikringen seg – fordi Gjensidige skal mene at Emil (12) er for mye syk. Gjensidige ønsker ikke å begrunne prisøkningen.

Annonse

DETTE ER SAKEN: Prisen på bilforsikringen økte med 110 prosent. Sjekk begrunnelsen!

I utgangspunktet handler denne saken ikke om Emil (12). Men om et helt ordinært bilbytte for Emils eier.

Hundeeieren, en 49 år gammel mann fra Kongsberg, byttet nylig sin ett år gamle Subaru Outback inn i en ny Subaru Outback – av nøyaktig samme modell og med samme årlige kjørelengde. Den eneste forskjellen er altså at den nye bilen er ett år nyere.

Likevel mer enn doblet Gjensidige forsikringsprisen:

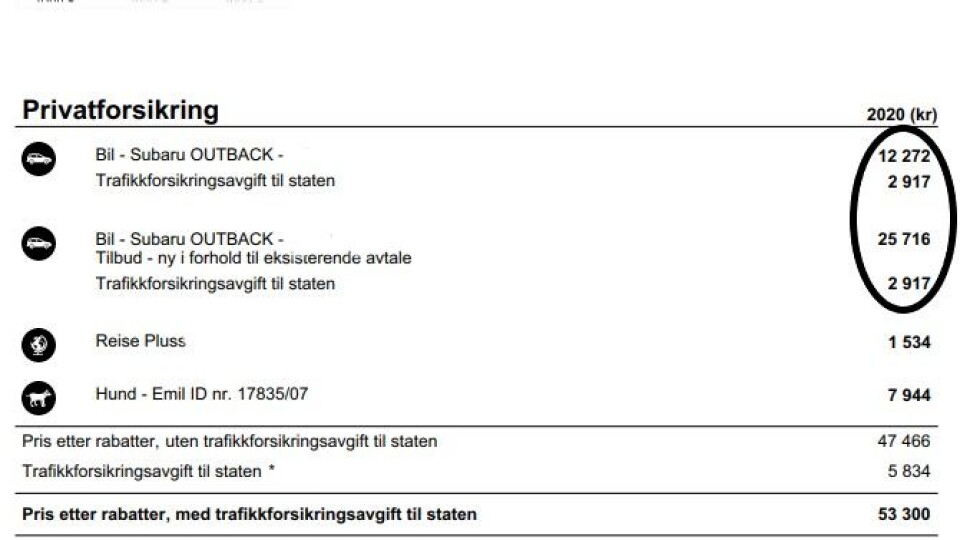

- For den ett år gamle Outbacken betalte 49-åringen 12.272 kroner i året i forsikring.

- For den nye Outbacken ville Gjensidige at 49-åringen skulle betale 25.716 kroner i året i forsikring.

- Det gir en prisøkning på hele 13.444 kroner – eller 110 prosent.

Les også: Slik risikerer du å få trafikkfarlige biler fra forsikringsselskapene

Totalkunde

– Jeg fikk hakeslepp, sier forsikringskunden til Motor.

– Jeg trodde det ville bli litt dyrere med en nyere bil, men ikke mer enn en dobling.

Kongsberg-mannen har vært totalkunde hos Gjensidige i flere år, og har de fleste av forsikringene sine i selskapet. Han har dessuten hele 75 prosent bonus på bilforsikring.

Annonse

Samlet skadehistorikk

49-åringen ba om begrunnelse for prishoppet. Da fikk han enda et hakeslepp.

– På telefon sa de at det var på grunn av samlet skadehistorikk.

Det overrasket Kongsberg-mannen. På nesten 15 år har han ifølge ham selv hatt én bilskade – en liten parkeringsskade i fjor til snaut 11.000 kroner.

– Da gjentok kunderådgiveren «samlet skadehistorikk» til meg.

49-åringen har i mange år hatt en hundeforsikring på sin etter hvert gamle bikkje, den 12 år gamle golden retrieveren Emil.

Korsrygg-problemer

– De siste årene har det vært en del utbetalinger, forteller eieren.

Hunden har problemer med korsryggen. Han har vært både på røntgen og nevrologisk undersøkelse, går på medisiner, og har fått akupunktur.

Emils eier anslår at det har vært i underkant av 20.000 kroner totalt i utbetalinger for veterinærutgifter.

– Det var altså årsaken til økningen på bilforsikringen, forklarte de. Gjensidige forholdt seg til samlet skadehistorikk, sa de.

49-åringen forteller at forsikringsprisen for hunden har økt jevnt og trutt jo eldre Emil har blitt.

– Det er helt greit. Men ikke at jeg straffes slik på bilforsikringen.

Les også: Dobler forsikringsprisene på elbiler

Annonse

10.000 rimeligere

I en ny samtale noen dager senere modererte Gjensidige seg, ifølge kunden. Da hevdet de at deler av årsaken også var generelle prisøkninger på bilforsikringer.

– Men det er tydelig at ikke alle har oppjustert så mye, sier 49-åringen til Motor, og viser tilbud han har innhentet fra både If og Sparebank 1.

If tilbød 17.365 kroner, som er over 8000 kroner mindre enn Gjensidige. Sparebank 1 tilbød 16.395 kroner, nesten 10.000 kroner mindre enn Gjensidige.

Og det uten at han er totalkunde i noen av de to selskapene.

– 16.000 kroner er definitivt mye penger. Likevel mange tusen under Gjensidige. Nå har jeg skiftet til Sparebank 1, sier den 49 år gamle mannen fra Kongsberg.

Les også: Så mye oftere krasjer elbil-sjåførene

Vil ikke begrunne

Gjensidige ønsker ikke å begrunne prisøkningen.

– Hvis kunden mangler informasjon eller forklaring rundt tilbudet han fikk av oss, ønsker vi at han tar kontakt med kundeservice, skriver kommunikasjonssjef Pål Rune Eklo i Gjensidige i en epost, og legger til:

– Prising av bilforsikring gjøres individuelt, og mange forskjellige risikofaktorer vurderes. Det kan også være produktendringer, nye tariffer og så videre som påvirker prisen. Vi ønsker ikke å uttale oss om en enkeltkunde sitt kundeforhold til oss.

Annonse

Annonse